Факторинг дорос до спада

Факторинговые компании показали снижение доходов в первом квартале

В 2026 году впервые за пять лет доходы факторинговых компаний показали снижение в первом квартале по сравнению с аналогичным периодом прошлого года. Причиной стало снижение ставок предоставления факторинга и обострение конкуренции за крупных дебиторов. Однако рост портфеля пока не может компенсировать снижение маржинальности. Участники рынка ожидают стабилизации ситуации и восстановления доходов лишь во втором полугодии.

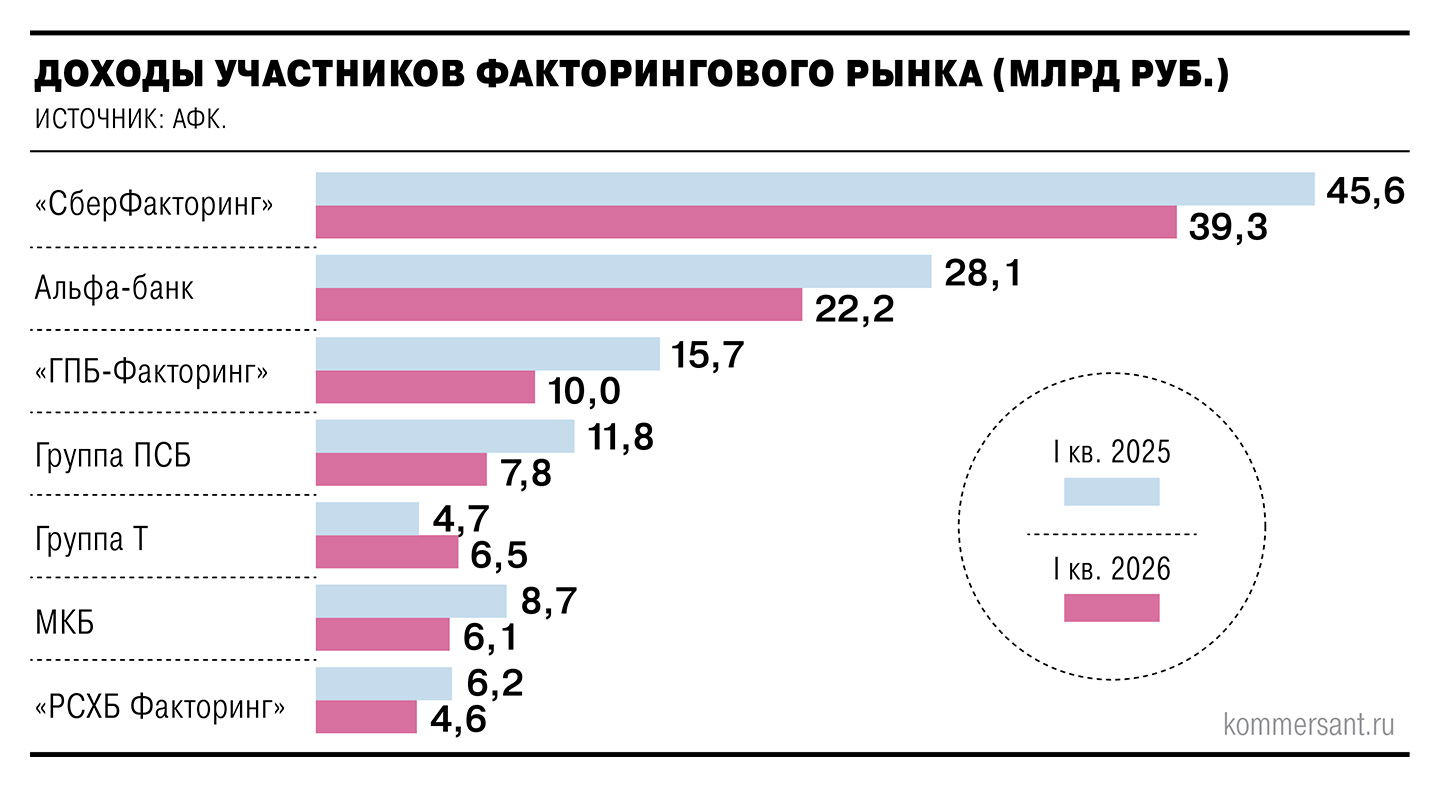

Выйти из полноэкранного режима Развернуть на весь экран Фото: Евгений Разумный, Коммерсантъ Фото: Евгений Разумный, Коммерсантъ За первый квартал 2026 года факторинговые компании впервые за пять лет показали снижение доходов, следует из данных Ассоциации факторинговых компаний (АФК). Суммарный объем доходов составил 102 млрд руб., на 25% ниже показателя годовой давности. При этом в первом квартале 2025 года доход вырос на 75% (до 135 млрд руб.). Сокращение коснулось почти всех крупных участников рынка. В топ-10 факторинговых компаний наибольшее снижение дохода показали МКБ, Группа ПСБ и «ГПБ-факторинг». Рост дохода удалось показать только Группе Т (объединяет компании ROWI и «Росбанк Факторинг») — на 43%, до 6,5 млрд руб. Руководитель направления факторинга «Т-Бизнес» Виктор Вернов связывает такую динамику с приобретением доли в факторинговом бизнесе ROWI (см. “Ъ” от 11 июня 2024 года) и расширением клиентского предложения в корпоративном сегменте. «До этого периода Т-Банк не развивал факторинговое направление, а ключевой стратегией Росбанка (завершил присоединение к Т-Банку в начале 2025 года.— “Ъ”) была работа с международными корпорациями и их подразделениями в России, что ограничивало продуктовое предложение с учетом реалий последних лет»,— отметил он. Выйти из полноэкранного режима Развернуть на весь экран Эксперты и участники рынка связывают негативный результат со снижением ключевой ставки (КС) с июня прошлого года. «Валовые показатели доходности напрямую связаны со ставкой предоставления факторинга, которая, в свою очередь, движется вслед за динамикой ключевой ставки»,— поясняет господин Вернов. Обычно ставки по факторинговым сделкам находятся в диапазоне КС+2–5% и зависят от клиентского сегмента и специфики конкретной сделки, отмечает он. Если в первом квартале 2025 года ключевая ставка составляла 21%, то в первом квартале 2026 года она снизилась с 16% до 15%. В итоге по большинству крупных портфелей ставки снизились на 5–8 п. п., «а по отдельным продуктам, особенно в сегменте крупного корпоративного бизнеса, падение было еще более значительным», указывает старший директор рейтингов финансовых институтов рейтинговой службы НРА Павел Жолобов. Одновременно сами факторинговые компании стали «консервативнее оценивать риски, фокусируясь на крупных клиентах с низкой маржинальностью», отмечает гендиректор «СберФакторинга» Денис Максименко. А усиление конкуренции между факторами за таких клиентов могло привести к «агрессивному демпингу» со стороны отдельных участников рынка, считает Павел Жолобов. Отчасти это привело к сокращению доли сегмента МСП на 4 п. п., до 70%. Причем количество субъектов МСП, которые воспользовались факторингом в отчетный период, снизилось на 6%, до 9,8 тыс. субъектов. В целом клиентская база за январь—март 2026 года сократилась на 3%, до 13,9 тыс. компаний. Пока ожидания экспертов и участников рынка на ближайшую перспективу остаются консервативными. С одной стороны, дальнейшее снижение ставок будет способствовать «снижению стоимости денег для конечных клиентов и повышению спроса на финансирование с их стороны», указывает управляющий директор по факторингу в Альфа-банке Павел Шишов. Однако роста спроса на эти услуги во втором квартале (на 25% и менее) ожидает только 37% опрошенных АФК участников рынка. При этом почти 60% опрошенных считают, что спрос останется без изменений. С другой стороны, дальнейшее снижение ключевой ставки и обострение конкуренции будут способствовать снижению доходов, «хотя темпы падения, скорее всего, замедлятся», считает Павел Жолобов. При этом темпы роста портфеля (по итогам 2026 года АФК оценивает рост на 10%, до 3,2 трлн руб.) лишь смягчают сокращение доходов и пока недостаточны «для компенсации снижения маржинальности факторинговых сделок», отмечает эксперт. Постепенной стабилизации ситуации и восстановления доходов стоит ожидать во втором полугодии 2026 года, считает Денис Максименко. Share this content:![]()

![]()

![]()

Отправить комментарий